![]()

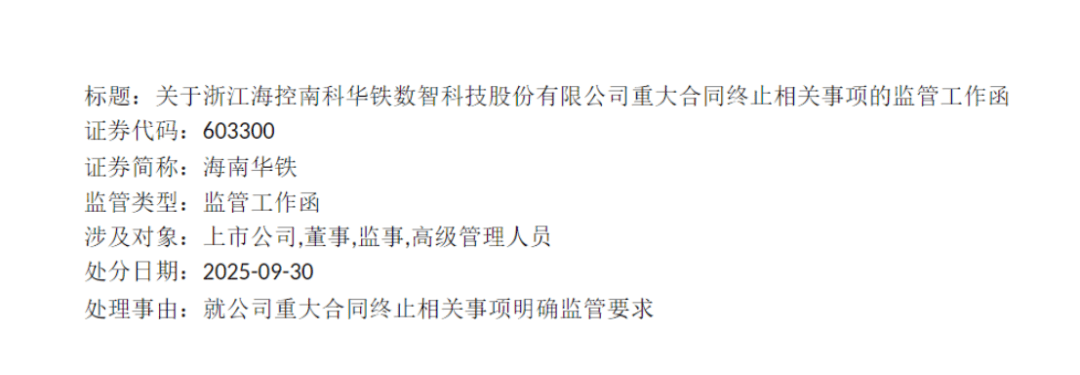

宏观经济数据本应是人们生活感受的“晴雨表”,但当前中美两国却呈现出完全相反的“数据多样性”多样性――中国宏观经济数据亮丽但人们情绪冷淡,美国宏观经济数据疲弱但人们情绪温暖。这种偏差破坏了“随着数据的改善,人们感觉更好”的传统理解。要理解中美经济“数据感知经济”差异的现象,首先要厘清“宏观经济数据”和“感知经济”。宏观数据主要反映经济总量扩张速度和生产末端运行状况,是对经济整体的“全景”描述,如GDP、工业增加值等;而“感官经济”则侧重于微观人的实际体验,包括企业收入、居民收入、就业机会、消费能力等。wer等,以及经济运行“落实”后的直观感受。理想情况下,宏观数据的增长应通过“GDP增长→企业收入提高→工资增长+就业扩大→人民经济意义提高”的链条传导至实体经济。但现实中,传导路径的顺畅程度、经济结构的差异以及政策作用的方向等都可能导致两者出现偏差。中国:宏观感受与微观感受的错位。宏观数据与中国微观感受的“温差”,本质上是生产端扩张与分配端交付、外需依赖与内需不足、整体增长与物价疲软之间的虚假振荡。 1.GDP核算注重生产端,供给端数据无法有效转化为居民收入。 GDP核算我国主要以生产方式为主。基础统计为“各行业总产出减去中间投入后的增加值”,使得数据重点反映生产规模和供给总量。然而,生产不等于销售,因此经济数据并不直接反映利润和回报。经营方面,2025年1月至8月,我国规模以上工业企业增加值同比增长6.2%,但规模以上工业企业总收入同比仅增长0.9%。 2024年4月至2025年6月,我国工业企业产成品库存增加值同比增长。保持在3%以上,存货周转的存货天数也大幅增加,保持在20天以上,表明生产规模的扩张与企业收入的同时并没有发生变化。高钴企业库存和产销衔接不畅,导致GDP增长在生产末期“暂停”,难以转化为企业实际收入。在居民方面,企业收入不佳直接影响居民的福祉。一方面,居民收入增速逐步放缓。城镇职工(私营企业)平均工资年增速将从2021年的8.9%逐步下降至2024年的4.0%,低于疫情前水平。 2025年第二季度,居民人均收入中工资性收入同比复合增长率为5.7%,低于一季度的5.93%,也低于去年同期。 2023年第四季度增长7.1%;另一方面,中小企业盈利压力较大。 2025年7月至8月我国中小微企业信心指数企业指数为50.1,接近盛衰水平,低于一季度的50.83和二季度的50.23。一些企业通过减少招聘、控制薪资等方式降低MGA成本,导致居民就业保障和收入预期减弱。生产增长未能完全传导至居民收入,导致“GDP增长”与“居民感受”脱节。 2、经济外向型特征明显,外需增长不会直接惠及老百姓。我国是典型的外向型经济体,对外贸易依存度(进出口总额/GDP)长期保持在30%以上。但外需增长的红利更多集中在出口企业特别是大型跨国企业身上,而广大中小微企业和非出口企业却难以直接受益。冰箭。尽管存在贸易争端,我国出口依然强劲。海关总署最新数据显示,2025年9月出口同比增长8.4%,前值增长4.8%。 2025年上半年,我国外贸依存度为32.98%,净出口对GDP增长的贡献率为32.98%。激励率分别为31.2%和1.65%。 2024年的净出口贡献率和拉动率分别为30.30%和1.52%,而2023年的数据仅为-11.40%和-0.62%。可见,外需近年来一直是宏观经济增长的重要支撑。从出口结构来看,主要出口集中在机电产品和高技术产品(2025年前三季度,我国工业机器人出口增长54.9%)。这些行业大多是资本密集型行业,吸纳就业能力较强。n 产能低于劳动密集型产业(如纺织、轻工),更多利润用于设备升级和研发投入,而非员工加薪。这种“净出口拉动GDP但未充分惠及居民”的错配,进一步加剧了“数据热与情绪冷”的差距。三、物价指数持续下滑,GDP名义增速低于实际增速。宏观数据中的GDP增速通常指的是实际GDP(不含价格因素),而居民的经济感受和经营更多与名义GDP(含价格因素)相关,因为名义GDP直接反映企业规模收入和居民货币收入,其增速直接影响微观主体的“利润意义”。 2025年8月,中国实际GDP同比增长5.2%。但由于PPI持续负增长(2019年PPI同比下降2.9%)8月份),8月份GDP平减指数(衡量总体物价水平变化)同比下降1.24%。名义GDP同比增速仅为3.49%,比实际GDP增速低1.26个百分点,形成“实际增长强、名义增长弱”的格局。我国GDP增长呈现“量增价减”的特点。实际增速体现的“量扩张”并不能转化为名义增速的“价格支撑”。居民和企业对名义价值更加敏感,尤其是与收入和收入直接相关的名义变量。价格下跌进一步打压企业收入预期和居民收入信心,夸大“冷感”。美国:微观民生对冲宏观疲弱。 美国经济的“温差”体现在“宏观数据疲软,微观体验强劲”。主要是微观层面的人变量,如强劲的劳动力市场、稳固的企业利润以及对居民财富的显着影响。这些都是对冲宏观结构性弱点,例如拖累净出口和抑制高利率。1.严格平衡劳动力市场,支撑居民收入,筑牢物质基础 2022年起,美国失业率已连续27个月低于4%的“充分就业门槛”。美联储已开始2022年至2025年的加息周期。高利率对就业的滞后效应导致2024年以来失业率持续增长,但仍处于较低水平。 2025年8月美国失业率为4.3%,较7月的4.2%略有上升。从劳动力市场供需结构来看,2023年起,职位空缺与失业人数之比美国人口将继续大于1,劳动力市场将处于紧平衡状态。 2025年8月,美国非农职位空缺数量为722.7万个,较7月微增1.9万个。 8月份登记失业人数为738.4万人,职位空缺与失业人数之比维持在1左右。劳动力市场紧平衡,赋予劳动者较强的工资议价能力。 2025年上半年,美国平均时薪同比增长3.8%,高于2024年下半年的3.4%。尽管高通胀环境导致失业率上升,但2025年8月私营企业非农员工平均时薪增速仍保持在3.7%的水平,高于同期CPI增速(2.9%)。期间。工资正增长支撑消费稳定改善经济c.公众意识。不过,尽管美联储已进入降息周期,但高利率对就业的滞后效应预计仍将持续。 2、企业收入和财富效应稳定,增强微观活力。尽管美联储维持高利率,但美国企业尤其是科技巨头和消费者仍然通过技术优势和市场垄断保持稳定的盈利能力,并通过“工资+财富”的双渠道强化居民的幸福感。 2025年第一季度,标普500指数成份股每股收益(EPS)同比增长10.58%,创11个月以来单季度最大涨幅。 8月美国企业总营收3.93万亿美元,创历史新高。企业利润不仅通过工资上涨直接转化为居民收入,还间接增加了居民收入通过股票购买和股息获得的财富。 2025年第三季度,标普500指数股息为78.48美元,股息增长率为6.92%。股价上涨和股息回购产生的“财富效应”进一步提高了居民的消费意愿和经济体验。 3、净出口和高利率拖累经济数据。微观层面的活力并没有完全体现在宏观数据上。美国宏观数据疲弱主要受净出口拖累和利息率高两大因素影响,而且这两个因素并不直接影响居民的体感,形成“总体弱微观强”的偏差。一是净出口继续承压。从贸易角度来看,美国强劲的消费需求并未转化为国内生产的扩大。相反,国内需求是通过许多进口来满足的。美国贸易顺差已为负我全年都在。 2025年7月,美国进口值为3587.75亿美元,出口值为2804.64亿美元,贸易逆差达783.11亿美元。贸易差额同比继续正增长。美国2024年净出口对GDP增长的贡献率为-0.37%,直接低于GDP实际增速约1个百分点。 2025年一季度,美国净出口对GDP增长的环比贡献为-4.68%。净出口对GDP的负面拖累是宏观数据疲弱的主要原因之一。在特朗普对世界发起贸易战的同时,美国二季度贸易逆差大幅下降,净出口对GDP增长的贡献率环比由负转正达4.83%,创1947年以来新高。 其次,高利率抑制投资。从投资端看,遏制通胀方面,美联储2022年3月至2023年7月加息11次,累计加息525个基点。美联储为抑制通胀而实施的大幅加息,显着提高了融资成本,对敏感领域产生了显着打压。尽管美联储自2024年9月起进入降息周期,但禁止高利率对经济的影响依然存在。美国平均30年期固定抵押贷款利率从2024年5月的7.22%下降至2025年10月10日的6.30%,但仍处于历史高位。这一利率水平导致住房负担能力指数处于75-78的低位区间。 2025年第二季度,住宅投资年率下降5.1%,较一季度的-1.00%进一步恶化。高利率之下,企业投资意愿明显减弱ly。 2025年第二季度,民间固定资产投资(非住宅)年率为-0.40%,连续两个季度负增长。设备投资增速较一季度有所提高,但知识产权产品投资增速下降-3.40%。企业对长期产能扩张持谨慎态度,不愿进行长期投资正在拖累宏观经济增长。我国的投资策略和资金投资视角必须紧扣“生产端扩张、微传导不足”的主要矛盾,将外需的支撑作用与内需复苏的希望结合起来,聚焦政策利好和收入确定性主线。存量投资的做法应“兼顾外部因素和国内因素,严格遵循规则”,重点关注充分利用全球市场优势的出口导向型行业。产业链,如新车链、工业机器人链和一些高端装备制造,同时避开库存天数长、产销衔接差的传统制造业。对经济敏感、可能受益未来稳增长政策的金融和一些周期性产品值得期待,但时机需谨慎把握。考虑到内需疲软的持续影响,建议对与大城市居民日常消费高度相关的行业以及房地产产业链保持相对谨慎的态度。大宗商品市场的价格走势取决于外需强劲与内需疲软之间的复杂斗争。中国强大的制造和出口能力继续为基本金属和黑色商品的需求提供关键支撑。出口稳定筑起底线价格防御。然而,国内房地产行业复苏乏力,上涨空间严重受限。在此环境下,配置策略应重点关注受益于全球共同需求或长期结构性因素的品种,如原油、铜等。一些“需求旺盛”、“政策支持”的农产品也值得关注。结合国内居民的严格消费和粮食安全政策的引导,大豆和玉米作为进口依存度较高、收储政策支持的品种,具有双重优势。 风险规避和政策红利的特点。对于主要依靠国内房地产投资的黑货,则需要保持警惕。他们预计将维持高波动性的经营格局。中美经济的“体温差”本质上是两国的镜像投影从微观感知和宏观数据来尝试不同的经济结构和增长模式。美国“内热外冷”的特点表明,小微部门的活力掩盖了宏观经济总量的疲弱;中国呈现出的“外强内弱”格局,反映出强劲的宏观数据并不能有效解决微观层面的压力。未来观察应重点关注美国通胀和就业数据的演变,以及中国提振内需和结构调整政策的有效性。这些因素共同决定了“温差”现象后续的演变路径和对市场影响的深度。返回搜狐查看更多

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}