AI功能使用户有理由支付美容图像。付费订阅是结合合理性和情感的消费。这意味着,尽管Meitu是一家技术公司,但它也可以像化妆品一样获得高毛利率。 5月-Set | Hongshan Yang Zhichao编辑|杨Zhichao在2025年,中国资本市场只有两个主要叙述:一种是情感消费,另一种是AI技术。前者代表溢价,而后者则代表想象空间。不幸的是,两者很难融合。毕竟,Bingcheng Mixue中的牛奶茶无法品尝AI的味道,寒武纪很难带来任何情感价值。但是,如果AI技术被用来使美丽,那么两个Salayshad将有机会一起穿越。曾经落入槽中的Meitu Xiuxiu支持了新的AI操作。与大多数AI业务相比,Meitu表现出强大的优质力量:最新的半年度OLD报告,其毛利率超过70%,高于微软。研发投资和资本支出数量没有扩大,最终导致高净利润幅度超过20%。毛利率极高,而且技术投资不太像AI公司,而是美容公司。 - 但是,美容业务也有缺陷。 01 AI大多数时候进行血液交换,AI重建业务不仅仅是制造商的口号和未来的想象力,但对于Meitu来说,这是一个既定的事实。 Meitu是一种工具应用程序,但是在AI到达之前,大多数工具应用程序都是不好的业务。更不用说Meitu了,即使是Gmail和Google Maps之类的超级应用也无法赚很多钱。绝望,一家工具公司梅图(Meitu)确实依靠广告来货币化很长时间。直到2021年,最大的节奏模型将是该应用程序中的在线广告,占总收入的46%。但是工具场景比较了effi效率和用户非常广告。如果您在编辑图片后经常需要关闭广告弹出窗口,那么这是一种有害的用户体验。毕竟,这笔钱还不足以让Meitu赚钱。因此,Meitu到处攻击,进入手机,简短的视频和电子商务监视器。它不仅改变了生活,而且还损失了一半的生命。从2013年到2021年,其财务报告连续9年遭受损失,其股价下跌了90%。最终,Meitu Mingjin限制了他的部队,并将他的界限缩小在前面,他的业务重点又重新出现在P图片 +出售广告上。扩展全文

如果继续这样做,大型制造商可以获得Meitu的命运,并成为不需要收入的战略产品。但是AI改变了Meitu的生活,AI的强大操作为用户提供了一系列价值的增加,例如AI阻力,AI闪存和图像质量维修,以及我们中的数量进展。

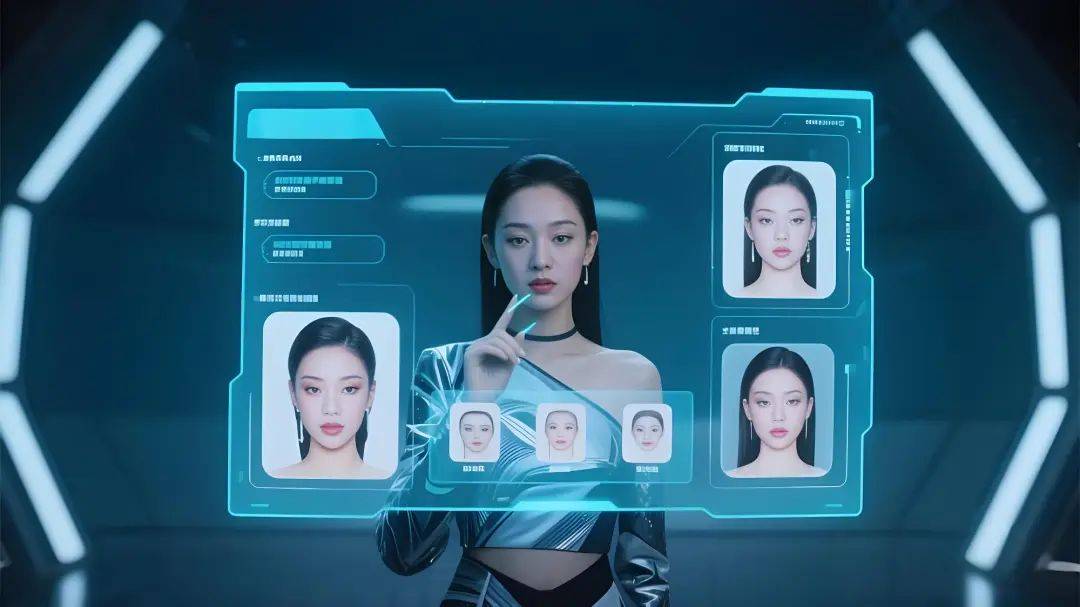

最新的半年度报告显示,2025年6月,Meitu Mau(每月活跃的用户)达到2.8亿,其中中国大陆以外的MAU达到9800万,一年增长了15.3%。各种AI功能在整个Internet中很受欢迎。

更重要的是,AI功能为用户提供了付款的理由。美容图片不必模仿广告服务。

在2022年,Meitu通过订阅服务获得了历史上的首次收入。从那时起,AI订阅服务一直是心脏业务的重要组成部分。 2025年的半年度报告显示,梅图(Meitu)今年上半年的总收入为18亿元人民币,同比增长12.3%,形容词净利润为4.67亿元人民币,逐年增长71.3%。收入引擎 - 设计和设计产品的收入为13.5亿元人民币,提供了74.2%,高于广告业务的23.8%。使用订阅的费用数量已经出现埃德(Ed),总计1,540万,每年增加42%,渗透率为5.5%。

付费订阅的涌入不仅带来了增长,而且Meitu的业务逻辑也发生了变化:

无论广告业务有多好,这都是CTR的合理计算。每次点击几乎是一个特定的数字。付费订阅是结合合理性和情感的消费。这意味着,尽管Meitu是一家技术公司,但它也可以像化妆品一样获得高毛利率。

02 AI的特殊业务

世界各地的人工智能业务面临问题:量过多。

GPT成员卖得太多。但是费用是马希格。尽管会员的价格很昂贵,但与高成本相比,它似乎并不昂贵。

毕竟,模型的竞争太激烈了。 OpenAI,Meta,Tencent和Google发挥了难以创造计算能力,担心该模型的性能会有所落后。毕竟,作为生产力工具,效率是首要任务。当效率下降时,用户将从其他LLM中消失。

但是美丽不是。

这本身就是一种形而上学。更不用说唐朝,即使是屋顶下的现代人也可以对美丽具有完全不同的偏好。尽管存在一些差异 - 产品性能目的的不同指标,但通常可以写出Meitu Xiuxiu和Xingtu的图片,看起来更糟糕。这是一个无法回答这个问题的上帝,因为上帝不知道它的样子。

形而上学是良好生意的土地。

在半年度的报告中,Meitu的毛利率高达73.6%。这并不像订阅中付费互联网工具的毛利率。微软拥有世界上最强大的订阅服务,毛利率仅为68%。至于C-End订阅业务,例如音乐和长视频,其中一些人的利润率很高帽子甚至一半的梅图。

与订阅和业务服务相比,个人工具订阅服务是一项很好的业务,并且比Meitu更重要。

当然,仅仅毛利润幅度是不公平的。由于长时间的视频具有内容成本,因此毛利率自然是缺席的。形成的工具应用程序的资金应依靠资本成本或支出。但是,这部分成本也受到限制。在资本支出方面,Meitu数据看起来不像AI公司,拥有超过3000万元人民币。

至于研发成本,在半年度报告中,Meitu的研发成本比率约为24.7%。它比Tencent和Alibaba等成熟的互联网公司高,但Meitu是一家AI技术公司,正处于增长的迅速阶段。与Cambrian和Horizo??n等技术公司相比,这并不多。尽管像Kingsooft这样的公司拥有相对成熟的业务和像Meitu这样的软件公司,但研发的成本占了上半年的36%。

最后,Meitu的净利润仍然为20.8%。对于最令人钦佩的AI公司而言,这几乎是国内主义,而不是在Banggait中达到MEITU增长率,保证金收入仍然有很大的增长空间。在这笔收入的余量后面,每月只有15元,它比市场上的大多数长期视频,SaaS订阅和个人办公软件便宜。在低价和高收入的情况下,似乎只有一个答案:Meitu的成本不高。

它看起来有点像美观和化妆的业务 - 也许不是那样,Meitu Xiuxiu最初是一种“电子化妆品”。

美容业务的竞争非常激烈,但这并不是强烈的产品性能。在纯产品水平上,美的成本相对较低:埃斯蒂・劳德(Estee Lauder)的毛利润率在一年中超过70%,完美的日记很便宜,而且毛利率仍然接近80%。至于研发? intesrna的研究与发展Tional Beauty品牌的成本仅为1.5%-3%。

相比之下,Horizo??n,Cambrian,Openai甚至NVIDIA等企业似乎都太废话了。尽管您可以在资本市场上获得AI故事的溢价,但您不能出售品牌保费。

从这个角度来看,Meitu是最终的好生意。作为AI产品,Meitu可以赚取情感价值。这足以使Openai,Google和Meta与天空中的嫉妒相结合。

当然,这笔钱也会以一定的代价。

03埃斯蒂・劳德(Estee Lauder)拼图

如果您只看毛利率,化妆品可能是世界上最有利可图的业务之一。

在埃斯特・劳德(Este Lauder)财政年度报告的第三季度,毛利率高达75%。将廉价的原材料结合在一起后,它们可以是购物中心中昂贵的小瓶。

Ngunit实际上是埃斯蒂・劳德(Estee Lauder)的净利润率只有4.4%,钱去了哪里?同时,Estee Lauder的营销成本达到22.58亿美元TY认可,高端柜台和机场广告,摄入了84%的毛利润。

显然,高毛利润利润率可能不一定是一项好生意。您必须有一张护城河来支持它,否则这种毛利的利润将只是一个“失望”,并与其他链接一起流动。尽管化妆品的钱赚了,但他们没有护城河。同质产品和营销带来激烈的竞争,并成为收入杀手。

Meitu所在的市场也被强大的敌人所包围。 Byteshi醒来了照片,编辑,甚至像Doong和Xiaohongshu这样的社交媒体都具有出色的内置美容功能。如果从业务模型或美容业务的角度看,通常不可能扩大这些产品之间的基本间隔。

TME(Tencent Music)似乎更安全地成为个人用户的订阅业务。

当TME的用户订阅TME时,他们会赞赏版权优势,并且版权是生态障碍 - 这是HARD在短时间内克服。 TME还拥有一套完整的离线活动来源,例如未来的TMEA Tencent音乐娱乐节,Tima International Music Awards和其他重大活动。过多的TME成员可以享受独家福利,例如购买门票和音乐迷会议。

TME已从基于在线和离线包括的音乐平台上的工具上的产品中进行了更改,并具有带有Deep Moat的生态系统。

TME发挥了生态粘性,但看着Meit的过去两年,许多产品故事都受到流行功能的驱动。 Meitu Xiuxiu,Beauty Cameras和Wink的费用已在过去两年中使用,并且高度依赖于AI阻力,AI闪光灯,图像质量维修和其他流行功能。

热卖方的功能允许用户付款。如果他们有竞争对手,Meitu的竞争优势是什么?

作为第一个通过众多竞争对手涌入AI的曲目,巨人和初创企业涌入。如果基于TME等生态粘性,Meitu也可以陷入埃斯蒂・劳德(Estee Lauder)的困境:似乎毛利率是Eyeas,但没有真正的护城河,但毛利的利润在竞争中很容易消耗。

标题图像资源| AI映射然后返回Sohu以查看更多

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}